Aktuelle Pressemitteilungen

Als eine der wichtigsten Verbraucherschutzorganisationen Deutschlands informiert der Bund der Versicherten e. V. (BdV) regelmäßig über Entwicklungen im privaten Versicherungsbereich sowie über relevante Gesetzesänderungen.

Sie sind Medienvertreter*in und möchten regelmäßig unsere Pressemitteilungen erhalten? Dann schicken Sie eine E-Mail an presse@bundderversicherten.de, damit wir Sie in unseren Verteiler aufnehmen können.

BdV | 07.04.2020

Europäische Finanzaufsicht diskutiert transparentere Kostendarstellung

Download PDF (374.02 KB)Die Kostenbelastung bei privaten Altersvorsorgeprodukten ist für Versicherte oftmals unverständlich. Wie eine transparente und nachvollziehbare Kostendarstellung gelingen kann, darüber diskutierte gestern die EIOPA-Expertengruppe für das europäische Altersvorsorgeprodukt PEPP. Der Bund der Versicherten e. V. (BdV) macht sich dafür stark, dass den Verbraucher*innen mitgeteilt wird, auf wie viel Leistung sie wegen Kosten verzichten müssen. Diese Kostenangabe wird als Reduction in Wealth (RiW) diskutiert. Vertreter der Versicherungswirtschaft befürworten dagegen die Kostenangabe in Prozent der durchschnittlichen Renditeminderung, die sogenannt Reduction in Yield (RiY). „Wenn Versicherte erfahren, dass ein Drittel der Rente durch Kosten aufgezehrt werden, dann ist das verständlich“, erklärt Axel Kleinlein, Vorstandssprecher des BdV. „Die Angabe einer durchschnittlichen Renditeminderung ist dagegen unverständlich.“

Der Bund der Versicherten e. V. (BdV) hat dazu einen eigenen Excel-Rechner aufgelegt. Mit dem Rechner lassen sich sowohl RiW- als auch RiY-Kennziffern kalkulieren und vergleichen. „Damit lassen sich die Unterschiede beider Ausweisungen sehr anschaulich verdeutlichen“, sagt BdV-Vorstandssprecher Axel Kleinlein. Kleinlein ist Mitglied des EIOPA Expert Panel für das europäische Altersvorsorgeprodukt PEPP.

Die Kostenquote, mit der Versicherer derzeit im Markt arbeiten, kann Verbraucher*innen in die Irre führen. Die RiY gibt lediglich Aufschluss über die durch die Kostenbelastung verursachte durchschnittliche Renditeminderung pro Jahr, ohne dass die absoluten Bezugsgrößen offengelegt werden. Reduction in Yield ist deshalb ungeeignet, die Kostenbelastung eines Altersvorsorgevertrags nachvollziehbar zu verdeutlichen und kann bei einem Vergleich von Verträgen mit unterschiedlicher Laufzeit sogar irreführende Ergebnisse liefern. „Die Angaben der Versicherer blenden den Zinseszinseffekt aus und suggerieren besonders bei langlaufenden Verträgen günstige Kosten, während die Kunden tatsächlich auf zunehmend mehr Leistung verzichten müssen“, erläutert Versicherungsmathematiker Kleinlein.

Im Excel-Rechner lassen sich mit dem Rechner Parameter für die Kostenkategorien „einmalige Kosten“, „laufende Kosten“, „Managementgebühren“ und „Zinssatz“ wählen. Die Ergebniskurven zeigen jeweils die RiW und die RiY in Abhängigkeit von der Vertragsdauer an.

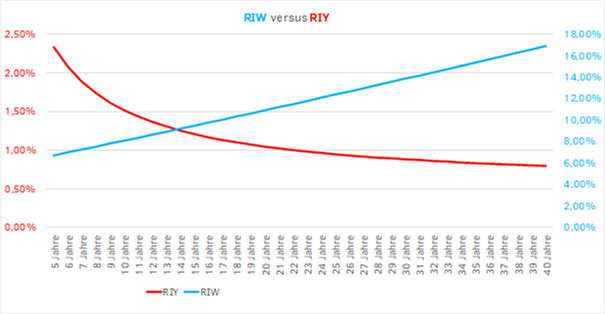

Beispiel mit Zillmerung 2,5 %, laufende Kosten 2,7 %, Kosten auf angespartes Kapital 0,5 % p.a.:

Mit dem Rechner kann beispielsweise gezeigt werden, dass bei gegebenen Parametern die RiY für einen Vertrag mit 20 Jahren Laufzeit 1,0% beträgt (rote Linie und rote Skala), während die RiW 10,9% beträgt (blaue Linie und blaue Skala). Das heißt, die Kosten nach RiY führen zu einer Verminderung der durchschnittlichen jährlichen Rendite um 1,0%, während die Kosten nach RiW-Ansatz zu einer Verminderung des durchschnittlichen jährlichen Guthabens um 10,9% führen.

Den Excel-Rechner zum Download finden Sie hier, Erläuterungen hierzu finden Sie hier.

Der BdV hatte seine Position bereits zuvor in verschiedenen Stellungnahmen deutlich gemacht und sich für eine Ausweisung der leistungsmindernden Kosten nach der Methode Reduction-in-Wealth ausgesprochen. Diese besteht im Kern aus einem direkten Vergleich von prognostizierten Auszahlungen vor und nach Kosten. Dass EIOPA nun dazu diskutiert, wertet der Verbraucherschutzverein positiv.