Wie sinnvoll ist eine "grüne" Altersvorsorge?

Nachhaltigkeit ist derzeit in aller Munde. Völlig klar, dass Ihnen suggeriert wird, dass auch Ihre Altersvorsorge nachhaltig sein sollte. Aber macht das wirklich Sinn und tun Sie tatsächlich etwas Gutes, wenn Sie sich für eine „grüne“ Altersvorsorge entscheiden? Leider muss ich Ihnen da aus wissenschaftlicher Sicht erhebliche Bedenken vermitteln.

Vorab: Zunächst geht Nachhaltigkeit weit über Umweltschutz oder Klimaneutralität hinaus. Zur Nachhaltigkeit gehören auch soziale Aspekte wie z. B. faire Arbeitsbedingungen sowie die Einhaltung der Grundsätze einer guten Unternehmungsführung. Der Einfachheit halber wird im Folgenden trotzdem kurz von „grünen“ Anlagen gesprochen.

Doch nun zu den Bedenken: Dass Sie der Umwelt durch nachhaltigen Konsum und insbesondere Verzicht auf ressourcen- und CO2-intensive Aktivitäten etwas Gutes tun, ist unbestritten. Gleiches gilt, wenn Sie direkt in umweltfreundliche Maßnahmen investieren, also z. B. eine eigene Solaranlage, Wärmepumpe anschaffen oder eine Zisterne in Ihrem Garten vergraben, um gleichzeitig Trinkwasser zu sparen und Abwasserspitzen zu vermeiden.

Der wichtige Unterschied zwischen Wollen und Können

Wir alle haben verstanden, dass Nachhaltigkeit – und ganz besonders der Kampf gegen den Klimawandel – wichtig ist. Kurzum: Wir wollen gern nachhaltig sein. Die Frage ist, ob wir das auch im Bereich der Geldanlage und Altersvorsorge können.

Nachhaltiges Investieren auf globalen Finanzmärkten funktioniert nicht!

Sowohl nachhaltiges Konsumieren als auch Konsumverzicht zwecks Ressourcenschonung und CO2-Einsparung bereiten Mühe und bedeuten Einschränkungen. Auch das selbstverantwortliche nachhaltige Investieren (eigene Solaranlage, Beteiligung an einem Windrad in der Dorfgemeinschaft etc.) ist aufwendig. Viel einfacher ist es daher, sein Gewissen dadurch zu entlasten, dass man sein Geld nachhaltig anlegt. Die Finanzdienstleistungsindustrie bietet Ihnen daher eine Menge Produkte an, mit denen Sie (angeblich) nachhaltig an den globalen Kapitalmärkten investieren können. Doch dass dies wirklich funktioniert, muss leider stark bezweifelt werden.

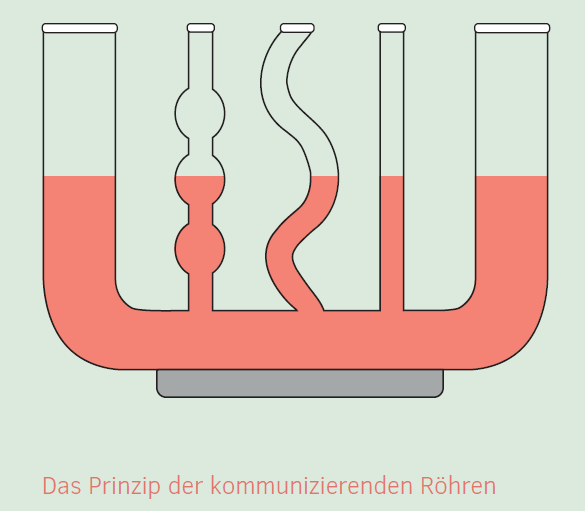

Eine Wirkung entfaltet das Investieren in nachhaltige Unternehmen nämlich nur, wenn es deren Finanzierungskosten senkt und/oder gleichzeitig die Finanzierungskosten von nicht nachhaltigen Unternehmen erhöht oder diesen sogar den Zugang zu Kapital abschneidet. Dass dies funktioniert, ist jedoch nicht erkennbar, wie Sie dem nachfolgenden Bild entnehmen können.

Die globalen Finanzmärkte funktionieren nämlich wie kommunizierende Röhren, an die Sie sich noch aus Ihrer Schulzeit erinnern. Sobald die Finanzierungskosten von nicht nachhaltigen Unternehmen (z. B. durch selektives Investieren der „Gutmeinenden“) gegenüber den Finanzierungskosten „grüner“ Unternehmen nur minimal erhöhen, setzen sofort Ausgleichsbewegungen ein, die die „Wasserlinie“ in allen Röhren wieder auf die gleiche Höhe bringen.

Mit anderen Worten: Es kommt durch gegenläufiges Investieren anderer Anlegergruppen sofort zum Abschöpfen der Renditeunterschiede. Das gegenläufige Investieren erfolgt hierbei nicht nur durch „böse“ Fonds (sogenannte Sündenfonds), die mit Überrenditen durch Auswahl der gerade nicht nachhaltigen Unternehmen werben. Sondern auch durch aktive Dividendenfonds sowie passive Dividenden-ETFs, die durch Ihre Selektion zwangsläufig in „braune“ bzw. nicht nachhaltige Unternehmen investieren.

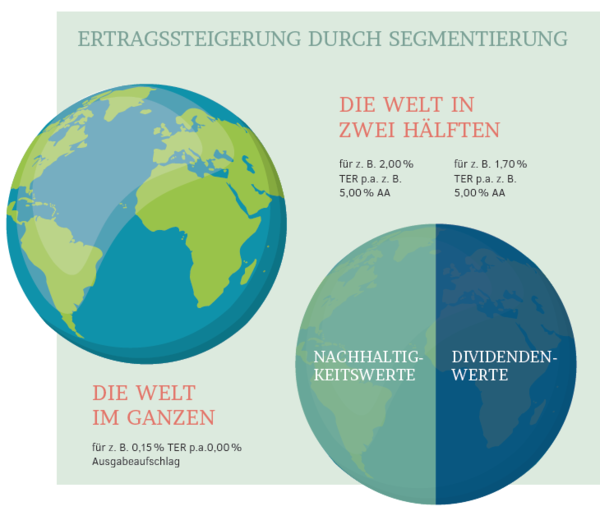

Geradezu paradox und anlegerschädigend wird es, wenn Anleger einen Teil ihrer Reserven in teure Nachhaltigkeitsprodukte stecken und den anderen in Dividendenfonds. Sie haben im Ergebnis eine teure Kombination von vorgeblich nachhaltigen sowie besonders nicht nachhaltigen („braunen“) Unternehmen im Portfolio und könnten eine ganz ähnliche Struktur erheblich preiswerter erhalten, indem sie einfach eine passive, maximal streuende Anlage wählen – also z. B. einen ETF auf einen Weltmarktindex wie den FTSE A World oder dem MSCI All Country World IMI.

Finanzdienstleister verdienen bestens mit nicht nachweisbaren Nachhaltigkeitsversprechen

Während es also bis heute keinerlei Anzeichen dafür gibt, dass Nachhaltigkeitsanlagen auf globalen Finanzmärkten irgendeine Wirkung entfalten, wird mit unserem Wunsch nach „grünem“ Geldanlegen schon prächtig verdient. Denn mit dem Versprechen von Nachhaltigkeit lassen sich höhere Kosten bei Anlage- und Vorsorgeprodukten durchsetzen. Das Narrativ, die Auswahl nachhaltiger Aktien und Anleihen mache einen erheblich höheren Aufwand im Vergleich zu einer traditionellen Zusammenstellung, schafft bei Privatkunden zusätzliche Gebührenakzeptanz.

Schlussfolgerungen und Empfehlungen – Sieben (teils unangenehme) Wahrheiten

-

Ein nachhaltiger Lebensstil erfordert primär nachhaltiges Konsumieren und auch Konsumverzicht – nachhaltiges Investieren hat dem gegenüber nur nachrangige Bedeutung.

-

Ihr Investitionsverhalten kann nur dort eine Wirkung entfalten, wo Ihre Aktivität etwas bewirkt, was ansonsten nicht entstanden wäre (Ihre Wärmepumpe oder Zisterne, Ihre Beteiligung an einem regionalen Windrad, das ansonsten nicht gebaut würde).

-

Akzeptieren Sie, dass nachhaltiges Anlegen auf den globalen Kapitalmärkten unter den jetzigen Rahmenbedingungen wahrscheinlich nichts bewirkt, da es sofortige Gegenbewegungen anderer Marktteilnehmer auslöst (Bild von den kommunizierenden Röhren). Das ist zwar eine traurige Erkenntnis, aber eben leider Fakt.

-

Es ist sogar möglich, dass das Investieren in kapitalmarktbasierte Nachhaltigkeitsprodukte schädlich statt nützlich ist. Dies ist dann der Fall, wenn Menschen ihr Gewissen mit bequemen und verzichtfreien pseudonachhaltigen Anlage- und Vorsorgeprodukten entlasten und dafür eben nicht weniger konsumieren oder ressourcenschonenden Konsumverzicht üben (angeblich nachhaltige Investition als Ablasshandel).

-

Bedenken Sie, dass Sie mit vielen Nachhaltigkeitsprodukten ungewollt spekulieren. Mit einem ETF oder auch aktiven Fonds, der sich auf Solarenergie in einem bestimmten Land konzentriert, holen Sie sich – völlig unnötig und wahrscheinlich unbeabsichtigt – ein Klumpenrisiko ins Depot. Gut gemeint ist eben noch lange nicht gut gemacht. Auch eine kapitalmarktferne Nachhaltigkeitsinvestition (Windkraftanlage der Dorfgemeinschaft) stellt ggfs. ein solches Klumpenrisiko dar – prüfen Sie, ob Sie dieses gut verkraften können.

-

Viele angeblich nachhaltige Anlageprodukte sind unnötig teuer. Es ist eine oft verwendete Schutzbehauptung, dass nachhaltige Anlageprodukte dem Anbieter so viel mehr Aufwand bereiteten, dass dies die Kostendifferenz rechtfertige. Vielmehr nutzen viele Anbieter den Nachhaltigkeitsanspruch einfach zur Vergrößerung ihrer Gewinnspanne.

-

Wenn Sie die bisherige Sachinformation akzeptieren, ist die logische Schlussfolgerung auf kapitalmarktbasierte Anlage- und Vorsorgeprodukte zu verzichten und Ihr persönliches Portfolio nach den bekannten wissenschaftlichen Kriterien Rendite, Risikosenkung durch bestmögliche Diversifikation, Kostenorientierung sowie hohe Transparenz zu gestalten. Wenn Sie jedoch trotz der obigen Sachinformation unbedingt (angeblich) nachhaltige Kapitalmarktprodukte erwerben wollen, so sollten diese erstens möglichst geringe Mehrkosten verursachen und zweitens Ihre Risikostreuung möglichst wenig beeinträchtigen (also Klumpenrisiken vermeiden). Hier wären preiswerte Indexfonds oder passive, möglichst breit streuende ETFs mit einem sanften Nachhaltigkeitsfilter (= hellgrüne Fonds) das Instrument der Wahl.

Über mich

Prof. Dr. Hartmut Walz ist Professor an der Hochschule Wirtschaft und Gesellschaft Ludwigshafen am Rhein, Lehrgebiet Finanzkompetenz, Finanzdienstleistungen, für den privatanleger, Anlageklassen und Anlagevehikel sowie Finanzpsychologie / Behavioral Finance. Seit dem 1. Juli 2021 Mitglied im Wissenschaftlichen Beirat des Bund der Versicherten e. V. (BdV).